![]()

![]()

法定相続分について

法律(民法)では、被相続人(亡くなった方)の財産を、だれが・どれだけ引き継ぐのか、定められています。

これを 「法定相続分」 といいます。以下に概要をご説明いたします。

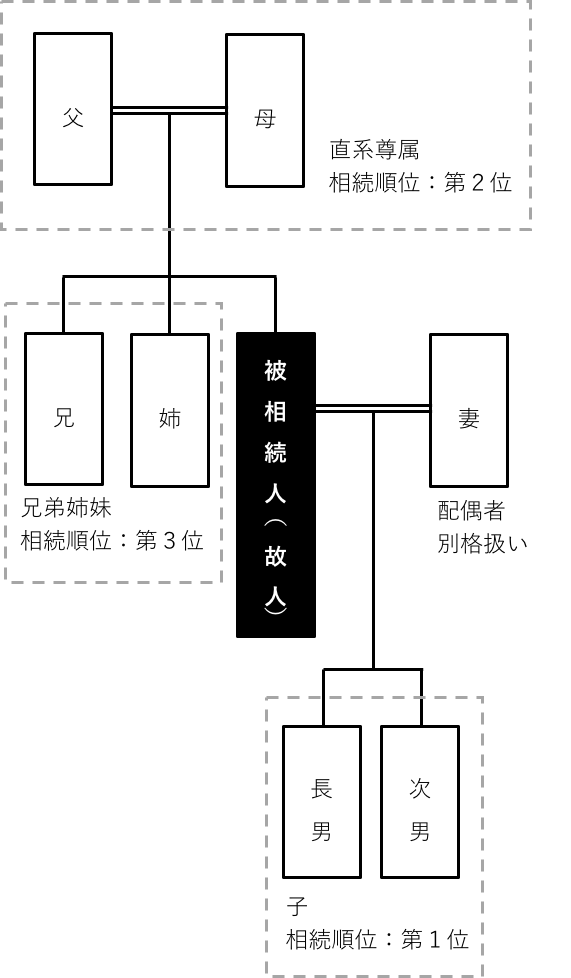

だれが?

被相続人の財産を引き継ぐことのできる相続人は次のように定められています。

・被相続人の配偶者(妻または夫)

・被相続人の子

・被相続人の直系尊属(父母、祖父母)

・被相続人の兄弟姉妹

この中で「配偶者」は別格扱いです。被相続人に配偶者がいる場合、その配偶者は必ず相続人になります。

配偶者以外の相続人には次の通り順位が決まっています。

第1位:子 → 第2位:直系尊属 → 第3位:兄弟姉妹

先順位の相続人がいる場合、後順位の者は相続人となりません(財産の相続はできません)。

例えばこの図に示す関係の場合、相続人になるのは別格扱いの妻(配偶者)と相続順位第1位の長男・次男(子)です。

父母(直系尊属)と兄姉(兄弟姉妹)は相続人となりません。

もし被相続人(故人)に子がなければ、妻と父母が相続人となります。

子がなく、父母もすでに他界していれば、妻と兄姉が相続人となります。

(※子がなくても孫がいれば、その孫が子に代わって相続人となります。これを代襲相続といいます。)

どれだけ?

法律(民法)が定める各相続人の相続割合は次の通りです。

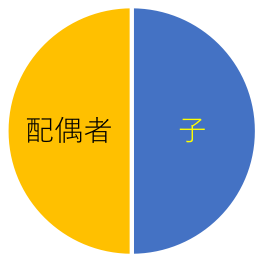

配偶者と子が相続人のとき

配偶者:2分の1、子(全員で):2分の1

上の例では、妻が2分の1、長男が4分の1、次男が4分の1を相続することになります。

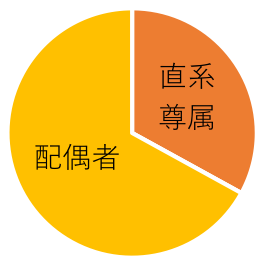

配偶者と直系尊属が相続人のとき

配偶者:3分の2、直系尊属(全員で):3分の1

上の例では、妻が3分の2、父が6分の1、母が6分の1を相続することになります。

配偶者と兄弟姉妹が相続人のとき

配偶者:4分の3、兄弟姉妹(全員で):4分の1

図の例では、妻が4分の3、兄が8分の1、姉が8分の1を相続することになります。

法定相続分は強制的なものではありません。

遺言書や相続人の合意があれば法定相続分と異なる分配も可能です。

遺言書がなく、相続人同士の相談もまとまらない場合は原則として法定相続分に従って分配することになります。